2023/11/22 知らないと損する⁉お金や税金ニュースVol.67

今回のテーマは、『【退職金課税】退職所得控除の縮小は見送りへ』です。

政府・与党は、今年6月に発表した「骨太の方針」にて明記した退職金課税の見直しについて、2024年度の税制改正には盛り込まず、見送る方向で調整しているとのことです。

内閣支持率の低下に伴い、退職金課税強化による更なる増税イメージを避けるねらいもあると考えられます。

□■━━━議論の対象となった「退職所得控除」とは━━━■□

現在の所得税法では、退職金を受け取った場合における退職所得については、原則として以下の計算式によって算出します。

≪ 退職所得=(収入金額―退職所得控除額)×1/2 ≫

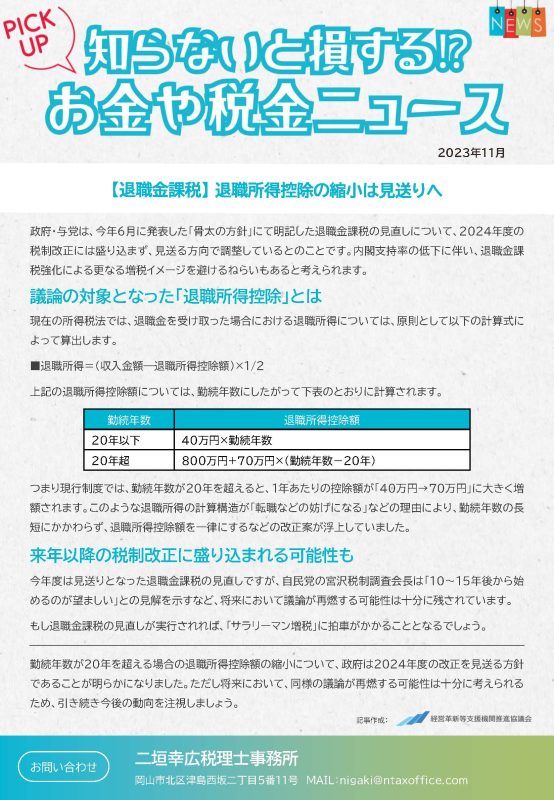

上記の退職所得控除額については、勤続年数にしたがって下記のとおりに計算されます。

・勤続年数20年以下

→退職所得控除額40万円×勤続年数

・勤続年数20年超

→退職所得控除額800万円+70万円×(勤続年数-20年)

つまり現行制度では、勤続年数が20年を超えると、1年あたりの控除額が「40万円→70万円」に大きく増額されます。

このような退職所得の計算構造が「転職などの妨げになる」などの理由により、勤続年数の長短にかかわらず、退職所得控除額を一律にするなどの改正案が浮上していました。

□■━━━来年以降の税制改正に盛り込まれる可能性も━━━■□

今年度は見送りとなった退職金課税の見直しですが、自民党の宮沢税制調査会長は「10~15年後から始めるのが望ましい」との見解を示すなど、将来において議論が再燃する可能性は十分に残されています。

もし退職金課税の見直しが実行されれば、「サラリーマン増税」に拍車がかかることとなるでしょう。

□■━━━まとめ━━━■□

勤続年数が20年を超える場合の退職所得控除額の縮小について、政府は2024年度の改正を見送る方針であることが明らかになりました。

ただし将来において、同様の議論が再燃する可能性は十分に考えられるため、引き続き今後の動向を注視しましょう。

□■━━━━━━━━問い合わせ先━━━━━━━━■□

【発行】

二垣幸広税理士事務所

二垣社会保険労務士事務所

二垣行政書士法人

株式会社二垣経営研究所

【ご意見・お問い合わせ】

電話:090-6843-1055

FAX:086-899-6714

メール:nigaki@ntaxoffice.com

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

二垣幸広税理士事務所

二垣幸広行政書士事務所

株式会社二垣経営研究所

〒700-0086

岡山市北区津島西坂2丁目5-11

HOME

サービス内容

価格表

事務所概要

当事務所の強み

SDGsへの取り組み

よくある質問

プライバシーポリシー

セキュリティ対策

Copyright © 二垣幸広税理士事務所 二垣幸広行政書士事務所 All Rights Reserved.