2024/02/22 知らないと損する⁉お金や税金ニュースVol.73

今回のテーマは、『【確定申告】令和5年分の改正内容をチェック!』です。

令和6年がスタートし、いよいよ確定申告シーズンが到来しました。

令和5年分の確定申告では大きな改正点は少ないものの、一部の株式投資家などにとっては注意が必要な変更内容も含まれるため、しっかりと確認しましょう。

□■━━━特定株式の収入に関する変更点━━━■□

上場株式の配当等については、以前は所得税と住民税で異なる課税方式を選択することが可能でしたが、公平性の観点に基づき、令和5年分からは統一して選択する必要があります。

たとえば令和4年分までは、上場株式の配当等について、所得税では「総合課税」、住民税では「申告不要」を選択することで、税負担を軽減できるケースもありました。

しかし今回の改正によって上場株式などの配当所得や譲渡所得、利子所得などの課税方式について、令和5年分からは所得税・住民税で同じ課税方式を選択し、統一して適用しなければなりません。

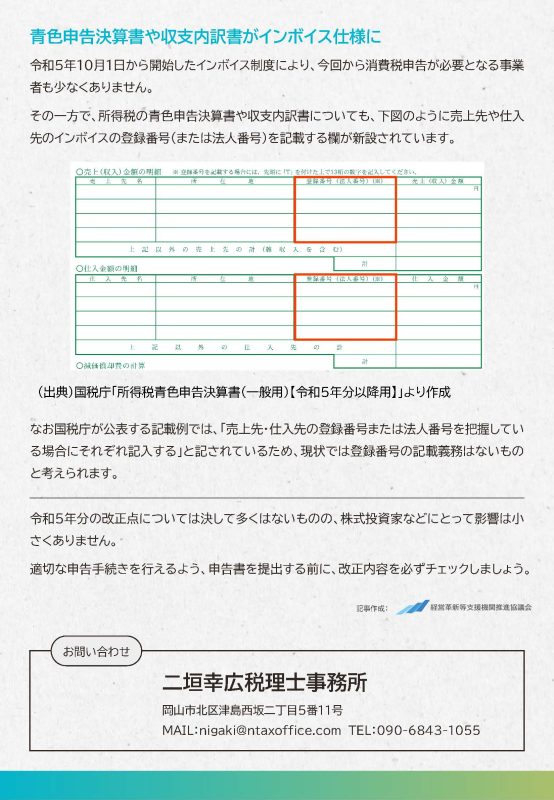

□■━━━青色申告決算書や収支内訳書がインボイス仕様に━━━■□

令和5年10月1日から開始したインボイス制度により、今回から消費税申告が必要となる事業者も少なくありません。

その一方で、所得税の青色申告決算書や収支内訳書についても、売上先や仕入先のインボイスの登録番号(または法人番号)を記載する欄が新設されています。

なお国税庁が公表する記載例では、「売上先・仕入先の登録番号または法人番号を把握している場合にそれぞれ記入する」と記されているため、現状では登録番号の記載義務はないものと考えられます。

□■━━━まとめ━━━■□

令和5年分の改正点については決して多くはないものの、株式投資家などにとって影響は小さくありません。

適切な申告手続きを行えるよう、申告書を提出する前に、改正内容を必ずチェックしましょう。

□■━━━━━━━━問い合わせ先━━━━━━━━■□

【発行】

二垣幸広税理士事務所

二垣社会保険労務士事務所

二垣行政書士法人

株式会社二垣経営研究所

【ご意見・お問い合わせ】

電話:090-6843-1055

FAX:086-899-6714

メール:nigaki@ntaxoffice.com

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

二垣幸広税理士事務所

二垣幸広行政書士事務所

株式会社二垣経営研究所

〒700-0086

岡山市北区津島西坂2丁目5-11

HOME

サービス内容

価格表

事務所概要

当事務所の強み

SDGsへの取り組み

よくある質問

プライバシーポリシー

セキュリティ対策

Copyright © 二垣幸広税理士事務所 二垣幸広行政書士事務所 All Rights Reserved.