2024/04/08 知らないと損する⁉お金や税金ニュースVol.76

今回のテーマは、『【交際費】4月より飲食費の金額基準が5,000円→1万円に増額へ!』です。

令和6年度税制改正大綱により、交際費等の損金不算入制度について見直しが行われ、交際費等から除かれる飲食費の金額基準が従来の5,000円から1万円に引き上げられます。

なお、この改正は令和6年4月1日以降に支出する飲食費が対象であり、企業によっては、年度の途中で今回の金額基準の変更に対応する必要があるためご注意ください。

□■━━━飲食費の金額基準とは?━━━■□

法人税の計算では、損金算入できる交際費等の額には上限が設けられています。

しかし、得意先や仕入先などを接待する際の飲食費については、1人あたりの金額が5,000円以下の場合には、交際費等から除外することが可能です。

現在の物価上昇や飲食業界の支援などの背景から、4月1日からは上記の飲食費の金額基準が1万円に引き上げられます。

□■━━━大企業にとってメリットの大きな改正?━━━■□

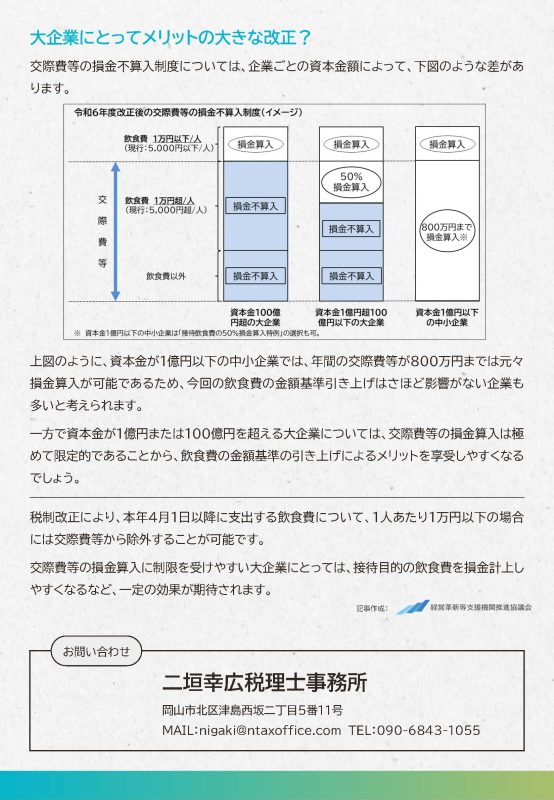

交際費等の損金不算入制度については、企業ごとの資本金額によって、以下のような差があります。

◎資本金100億円超の大企業

<損金算入>

飲食費1万円以下/人(現行:5,000円以下/人)

<損金不算入>

飲食費1万円超/人(現行:5,000円超/人)

飲食費以外

◎資本金1億円超100億円以下の大企業

<損金算入>

飲食費1万円以下/人(現行:5,000円以下/人)

<50%損金算入・残り50%は損金不算入>

飲食費1万円超/人(現行:5,000円超/人)

<損金不算入>

飲食費以外

◎資本金1億円以下の中小企業

<損金算入>

飲食費1万円以下/人(現行:5,000円以下/人)

<800万円まで損金算入>※

飲食費1万円超/人(現行:5,000円超/人)

飲食費以外

※資本金1億円以下の中小企業は「接待飲食費の50%損金算入特例」の選択も可。

上記のように、資本金が1億円以下の中小企業では、年間の交際費等が800万円までは元々損金算入が可能であるため、今回の飲食費の金額基準引き上げはさほど影響がない企業も多いと考えられます。

一方で資本金が1億円または100億円を超える大企業については、交際費等の損金算入は極めて限定的であることから、飲食費の金額基準の引き上げによるメリットを享受しやすくなるでしょう。

□■━━━まとめ━━━■□

税制改正により、本年4月1日以降に支出する飲食費について、1人あたり1万円以下の場合には交際費等から除外することが可能です。

交際費等の損金算入に制限を受けやすい大企業にとっては、接待目的の飲食費を損金計上しやすくなるなど、一定の効果が期待されます。

□■━━━━━━━━問い合わせ先━━━━━━━━■□

【発行】

二垣幸広税理士事務所

二垣社会保険労務士事務所

二垣行政書士法人

株式会社二垣経営研究所

【ご意見・お問い合わせ】

電話:090-6843-1055

FAX:086-899-6714

メール:nigaki@ntaxoffice.com

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

二垣幸広税理士事務所

二垣幸広行政書士事務所

株式会社二垣経営研究所

〒700-0086

岡山市北区津島西坂2丁目5-11

HOME

サービス内容

価格表

事務所概要

当事務所の強み

SDGsへの取り組み

よくある質問

プライバシーポリシー

セキュリティ対策

Copyright © 二垣幸広税理士事務所 二垣幸広行政書士事務所 All Rights Reserved.