2023.06.21 知らないと損する⁉お金や税金ニュースVol.56

【信託型ストックオプション】国税庁が「権利行使時に給与課税」との見解示す

5月29日、国税庁と経済産業省は東京都内で課税説明会を開催し、スタートアップ企業などで用いられる「信託型ストックオプション(以下「信託型SO」)」について、権利行使時の給与課税が適切である旨を説明しました。

今回示された国税庁の見解は企業側の認識とは異なっており、信託型SOを活用してきた企業からは不満の声が挙がっています。

□■━━━信託型SOとは?━━━■□

ストックオプションとは、役員や従業員があらかじめ設定した価格で自社の株式を購入できる権利をいいます。

株価の低いうちにストックオプションを付与し、将来株価が上昇した際に権利を行使すれば、付与時の低い価格で株式を取得できるため、役員や従業員へのインセンティブにもつながります。

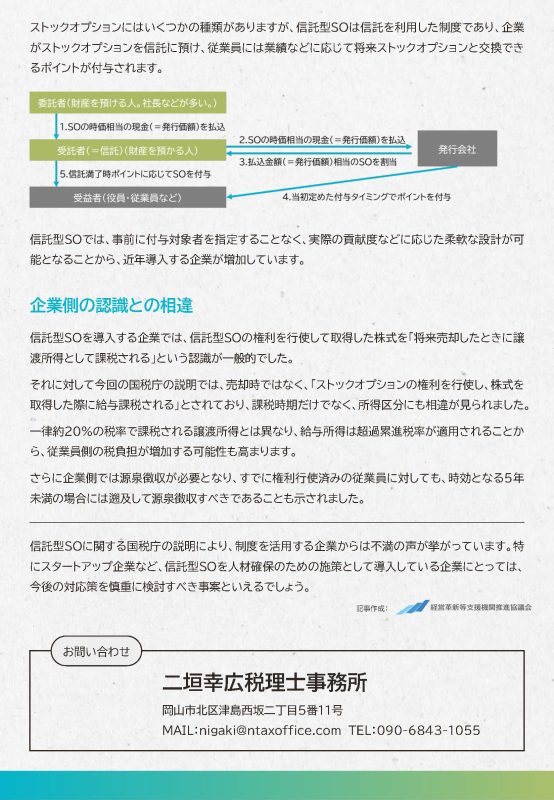

ストックオプションにはいくつかの種類がありますが、信託型SOは信託を利用した制度であり、企業がストックオプションを信託に預け、従業員には業績などに応じて将来ストックオプションと交換できるポイントが付与されます。

→受託者(=信託)(財産を預かる人)

SOの時価相当の現金(=発行価額)を払込

SOの時価相当の現金(=発行価額)を払込

払込金額(=発行価額)相当のSOを割当

当初定めた付与タイミングでポイントを付与

信託満了時ポイントに応じてSOを付与

信託型SOでは、事前に付与対象者を指定することなく、実際の貢献度などに応じた柔軟な設計が可能となることから、近年導入する企業が増加しています。

□■━━━企業側の認識との相違━━━■□

信託型SOを導入する企業では、信託型SOの権利を行使して取得した株式を「将来売却したときに譲渡所得として課税される」という認識が一般的でした。

それに対して今回の国税庁の説明では、売却時ではなく、「ストックオプションの権利を行使し、株式を取得した際に給与課税される」とされており、課税時期だけでなく、所得区分にも相違が見られました。

一律約20%の税率で課税される譲渡所得とは異なり、給与所得は超過累進税率が適用されることから、従業員側の税負担が増加する可能性も高まります。

さらに企業側では源泉徴収が必要となり、すでに権利行使済みの従業員に対しても、時効となる5年未満の場合には遡及して源泉徴収すべきであることも示されました。

□■━━━まとめ━━━■□

信託型SOに関する国税庁の説明により、制度を活用する企業からは不満の声が挙がっています。

特にスタートアップ企業など、信託型SOを人材確保のための施策として導入している企業にとっては、今後の対応策を慎重に検討すべき事案といえるでしょう。

□■━━━━━━━━問い合わせ先━━━━━━━━■□

【発行】

二垣幸広税理士事務所

二垣行政書士法人

株式会社二垣経営研究所

【ご意見・お問い合わせ】

電話:090-6843-1055

FAX:086-899-6714

メール:nigaki@ntaxoffice.com

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます