2023.09.02 知らないと損する⁉お金や税金ニュースVol.61

今回のテーマは、『【インボイス制度】10月以降は交際費の「5,000円基準」が変わる!?』です。

10月のインボイス制度開始を目前に控え、事業者はさまざまな対応に追われています。

インボイス制度による仕入税額控除の改正については、以前から法人に対して適用されている交際費の「5,000円基準」にも影響が及ぶため注意が必要です。

□■━━━「登録店」と「非登録店」では限度額が異なる━━━■□

インボイス制度開始後は、支払先がインボイス登録していない場合には仕入税額控除の対象外となりますが、最初の6年間については経過措置を適用することが可能です。

経過措置では、令和5年10月1日から令和8年9月30日までは「支払った消費税の80%」、令和8年10月1日から令和11年9月30日までは「支払った消費税の50%」を仕入税額控除の対象にできます。

この場合において、税抜経理では仕入税額控除の対象とならない部分も本体価格に含めることとなるため、以下のように「非登録店」で飲食した場合には交際費の税抜相当額が増加します。

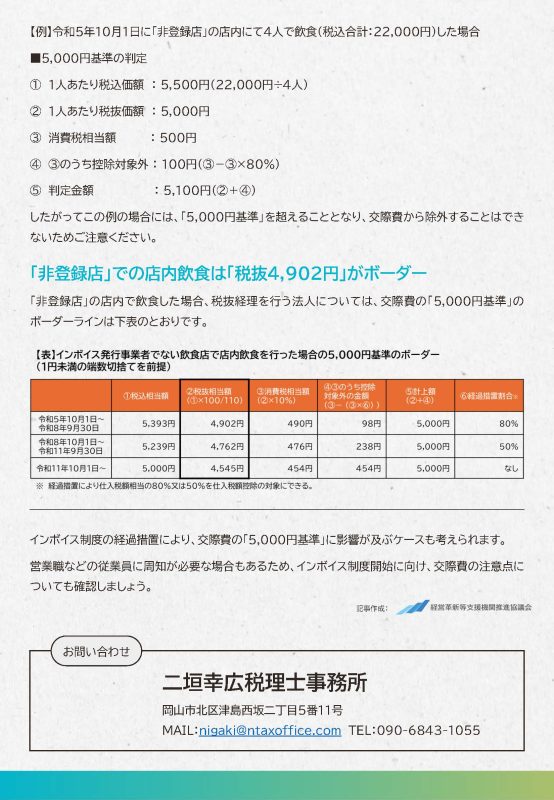

【例】令和5年10月1日に「非登録店」の店内にて4人で飲食(税込合計:22,000円)した場合

①1人あたり税込価額:5,500円(22,000円÷4人)

②1人あたり税抜価額:5,000円

③消費税相当額 :500円

④③のうち控除対象外:100円(③-③×80%)

⑤判定金額 :5,100円(②+④)

したがってこの例の場合には、「5,000円基準」を超えることとなり、交際費から除外することはできないため

ご注意ください。

□■━━━「非登録店」での店内飲食は「税抜4,902円」がボーダー━━━■□

「非登録店」の店内で飲食した場合、税抜経理を行う法人については、交際費の「5,000円基準」のボーダーラインは下表のとおりです。

【インボイス発行事業者でない飲食店で店内飲食を行った場合の5,000円基準(税抜相当額★)のボーダー】

(1円未満の端数切捨てを前提)

※経過措置により仕入税額相当の80%又は50%を

仕入税額控除の対象にできる。

◎令和5年10月1日~令和8年9月30日

①5,393円

②4,902円★

③490円

④98円

⑤5,000円

⑥80%

◎令和8年10月1日~令和11年9月30日

①5,239円

②4,762円★

③476円

④238円

⑤5,000円

⑥50%

◎令和11年10月1日~

①5,000円

②4,545円★

③454円

④454円

⑤5,000円

⑥なし

□■━━━まとめ━━━■□

インボイス制度の経過措置により、交際費の「5,000円基準」に影響が及ぶケースも考えられます。

営業職などの従業員に周知が必要な場合もあるため、インボイス制度開始に向け、交際費の注意点についても確認しましょう。

□■━━━━━━━━問い合わせ先━━━━━━━━■□

【発行】

二垣幸広税理士事務所

二垣行政書士法人

株式会社二垣経営研究所

【ご意見・お問い合わせ】

電話:090-6843-1055

FAX:086-899-6714

メール:nigaki@ntaxoffice.com

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます