2025.10.15 知らないと損するお金や税金ニュースVol.116

今回のテーマは、『<住宅ローン控除>令和7年分の年末調整から「調書方式」による運用がスタート』です。

本年も年末調整の準備時期が近づいてきました。

令和7年分の年末調整からは、住宅借入金等特別控除(住宅ローン控除)について、新たに「調書方式」の運用が始まります。

したがって今回の年末調整では、従来の「証明書方式」と「調書方式」が混在するため、雇用者である企業側も慎重な対応が求められます。

□■━━━「調書方式」とは?━━━■□

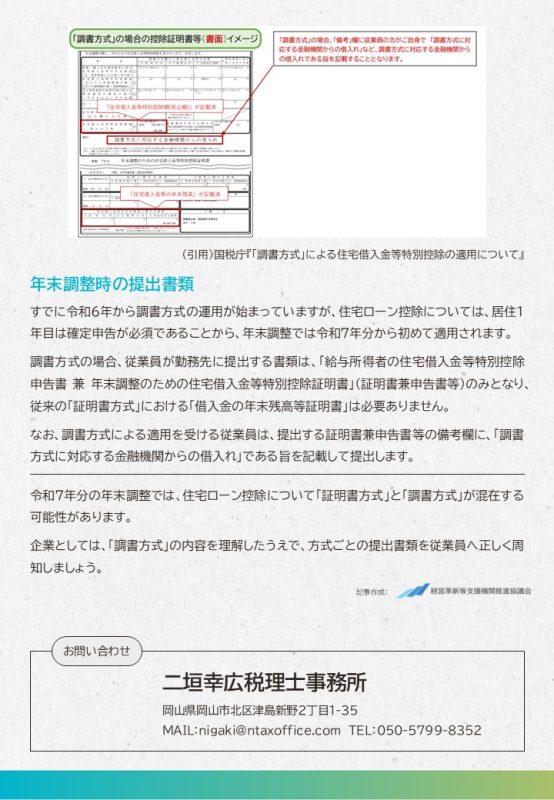

令和4年度改正で創設された調書方式は、住宅ローン控除を適用する納税者に対し、借入先の金融機関から提供された情報に基づいて、税務署が年末残高情報を記載した証明書を直接交付する方法です。

調書方式によって税務署から直接交付される書類には、原則として、「住宅借入金等の年末残高」や「住宅借入金等特別控除額(見込額)」があらかじめ記載されます。

▼詳しくはこちら

国税庁『「調書方式」による住宅借入金等特別控除の適用について』

https://www.nta.go.jp/publication/pamph/gensen/0025008-044.pdf

□■━━━年末調整時の提出書類━━━■□

すでに令和6年から調書方式の運用が始まっていますが、住宅ローン控除については、居住1年目は確定申告が必須であることから、年末調整では令和7年分から初めて適用されます。

調書方式の場合、従業員が勤務先に提出する書類は、「給与所得者の住宅借入金等特別控除申告書 兼 年末調整のための住宅借入金等特別控除証明書」(証明書兼申告書等)のみとなり、従来の「証明書方式」における「借入金の年末残高等証明書」は必要ありません。

なお、調書方式による適用を受ける従業員は、提出する証明書兼申告書等の備考欄に、「調書方式に対応する金融機関からの借入れ」である旨を記載して提出します。

□■━━━まとめ━━━■□

令和7年分の年末調整では、住宅ローン控除について「証明書方式」と「調書方式」が混在する可能性があります。

企業としては、「調書方式」の内容を理解したうえで、方式ごとの提出書類を従業員へ正しく周知しましょう。