2026.03.19 知らないと損するお金や税金ニュースVol.127

今回のテーマは、『<後期高齢者医療保険>75歳以上の保険料に「金融所得」を反映へ』です。

75歳以上の後期高齢者が株式の配当などの「金融所得」を得ている場合、確定申告をするかしないかによって、医療保険料や窓口負担額に大きな差が生じる仕組みになっています。

政府はこのような不公平さを解消するため、確定申告をしない特定口座の所得なども保険料算定に含めるための議論を本格化させています。

□■━━━議論の背景━━━■□

現状の税制では、源泉徴収ありの特定口座で運用している場合、確定申告する必要はなく、確定申告をしない限りはその金融所得が後期高齢者医療保険料に反映されることはありません。

たとえば、同じ500万円の配当収入があっても、申告の有無によって保険料に約50万円もの差が出るケースもあります。

また、増大し続ける医療費を維持するため、年齢ではなく各人の「支払い能力」に応じて支え合う仕組みへの転換が求められています。

現在、後期高齢者の医療費の約4割は現役世代の負担によって賄われており、金融資産を保有する高齢者層にも相応の負担を求めることで、制度を維持する狙いがあります。

□■━━━新制度の仕組み━━━■□

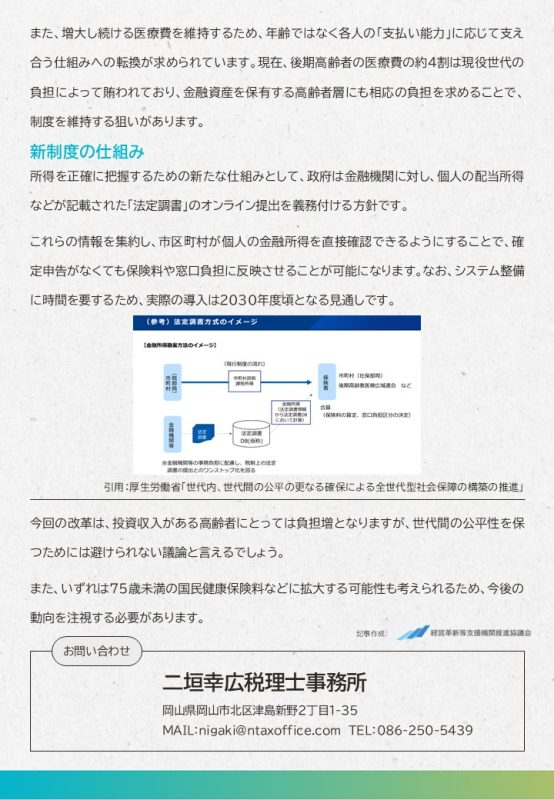

所得を正確に把握するための新たな仕組みとして、政府は金融機関に対し、個人の配当所得などが記載された

「法定調書」のオンライン提出を義務付ける方針です。

これらの情報を集約し、市区町村が個人の金融所得を直接確認できるようにすることで、確定申告がなくても保険料や窓口負担に反映させることが可能になります。

なお、システム整備に時間を要するため、実際の導入は2030年度頃となる見通しです。

▼詳しくはこちら

厚生労働省「世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進」

https://www.mhlw.go.jp/content/12401000/001594827.pdf

□■━━━まとめ━━━■□

今回の改革は、投資収入がある高齢者にとっては負担増となりますが、世代間の公平性を保つためには避けられない議論と言えるでしょう。

また、いずれは75歳未満の国民健康保険料などに拡大する可能性も考えられるため、今後の動向を注視する必要があります。