2024.12.12 知らないと損するお金や税金ニュースVol.94

今回のテーマは、『<確定申告>令和7年1月以降は収受日付印の押なつ廃止へ』です。

各税務署のDX化や事務負担軽減の観点から、令和7年1月以降に紙で申告書や申請書、届出書等を提出する場合には、収受日付印の押なつが廃止されます。

e-Taxの利用が浸透しつつありますが、所得税の確定申告では紙媒体で提出する納税者も少なくないため、慎重な対応が求められます。

□■━━━押なつ廃止の背景や対象書類について━━━■□

収受日付印の押なつ廃止の背景としては、e-Taxの普及が挙げられます。

令和5年度では、e-Taxの利用率が所得税申告では69.3%、法人税申告では86.2%であり、多くの納税者が電子申告を利用しています。

とはいえ、所得税の確定申告においては、約3割の納税者が紙で提出していることから、押なつ廃止による影響は少なくないと言えるでしょう。

なお、押なつ廃止については、申告書だけでなく、申請書や届出書など、納税者が税務署に提出するすべての書類が対象です。

開業届や青色申告承認申請書なども、押なつ廃止の対象となるため注意しましょう。

□■━━━当分の間はリーフレットを交付━━━■□

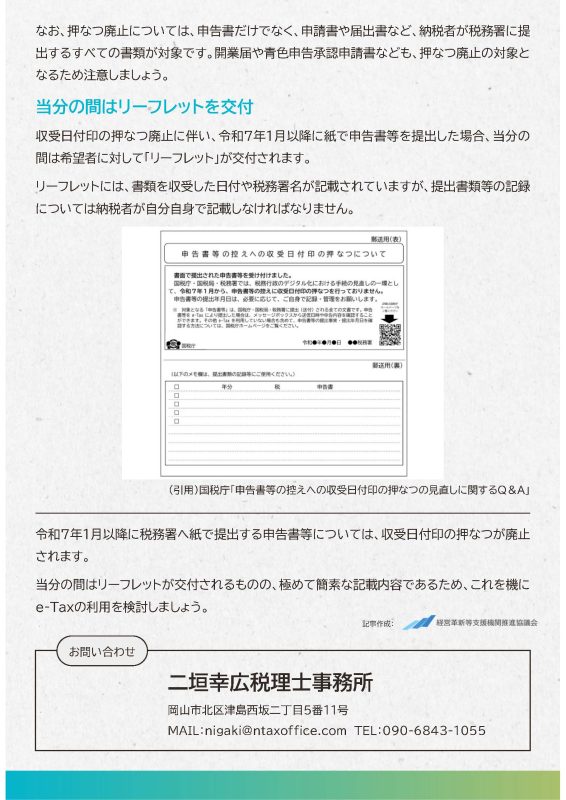

収受日付印の押なつ廃止に伴い、令和7年1月以降に紙で申告書等を提出した場合、当分の間は希望者に対して「リーフレット」が交付されます。

リーフレットには、書類を収受した日付や税務署名が記載されていますが、提出書類等の記録については納税者が自分自身で記載しなければなりません。

▼詳しくはこちら

国税庁「申告書等の控えへの収受日付印の押なつの見直しに関するQ&A」

https://www.nta.go.jp/taxes/tetsuzuki/onatsu/pdf/0023001-078.pdf

□■━━━まとめ━━━■□

令和7年1月以降に税務署へ紙で提出する申告書等については、収受日付印の押なつが廃止されます。

当分の間はリーフレットが交付されるものの、極めて簡素な記載内容であるため、これを機にe-Taxの利用を検討しましょう。