2025.02.20 知らないと損するお金や税金ニュースVol.99

今回のテーマは、『<リース会計>2027年4月から本格導入される「新リース会計基準」とは?』です。

2024年9月、企業会計基準委員会は、現行のリース会計基準の改正案として「新リース会計基準」を公表しました。

新リース会計基準の導入によって、企業の経理処理の複雑化や財務指標への影響などが懸念されるため、新基準の本格導入に向け、対象企業は慎重な対応が求められます。

□■━━━新リース会計基準の概要━━━■□

新リース会計基準とは、2027年4月1日以後の連結会計年度や事業年度から導入される「リースに関する会計処理」のルールです。

新基準では、国際的な会計基準との整合性を図るために、これまでは賃貸借取引として処理していたリースも含め、原則として貸借対照表への計上が必要となります。

なお、新基準については、上場企業や大企業を中心に強制適用される一方で、中小企業などについては任意適用とされています。

□■━━━主な変更点と影響━━━■□

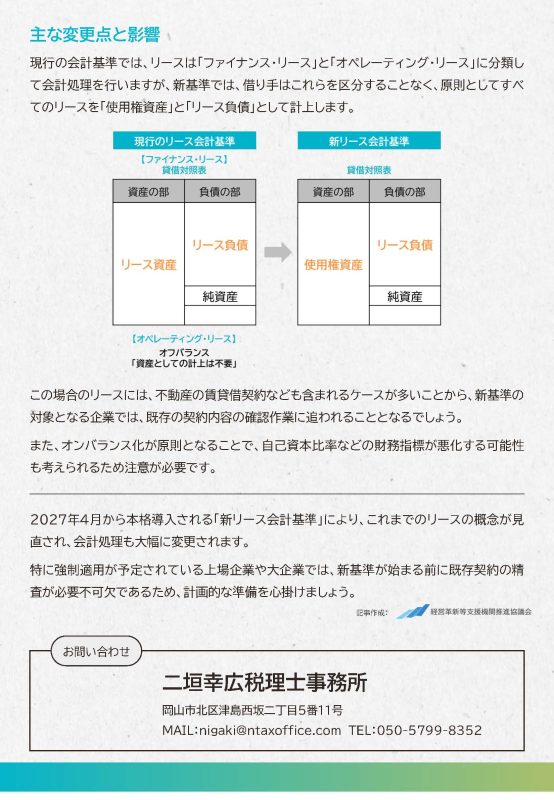

現行の会計基準では、リースは「ファイナンス・リース」と「オペレーティング・リース」に分類して会計処理を行いますが、新基準では、借り手はこれらを区分することなく、原則としてすべてのリースを「使用権資産」と「リース負債」として計上します。

【現行のリース会計基準】

◎ファイナンス・リース

貸借対照表

・資産の部:リース資産

・負債の部:リース負債

◎オペレーティング・リース

オフバランス

「資産としての計上は不要」

【新リース会計基準】

貸借対照表

・資産の部:使用権資産

・負債の部:リース負債

この場合のリースには、不動産の賃貸借契約なども含まれるケースが多いことから、新基準の対象となる企業では、既存の契約内容の確認作業に追われることとなるでしょう。

また、オンバランス化が原則となることで、自己資本比率などの財務指標が悪化する可能性も考えられるため注意が必要です。

□■━━━まとめ━━━■□

2027年4月から本格導入される「新リース会計基準」により、これまでのリースの概念が見直され、会計処理も大幅に変更されます。

特に強制適用が予定されている上場企業や大企業では、新基準が始まる前に既存契約の精査が必要不可欠であるため、計画的な準備を心掛けましょう。