2025.08.21 知らないと損するお金や税金ニュースVol.112

今回のテーマは、『<健康保険>大学生世代の扶養要件は年収130万円→150万円に拡大へ』です。

厚生労働省は、「19歳以上23歳未満の被扶養者に係る認定について」に関するパブリックコメントの結果を公表しました。

令和7年10月1日より、健康保険法における19歳以上23歳未満の被扶養者の認定については、従来の「年収130万円未満」から「150万円未満」に引き上げられることとなります。

□■━━━制度改正の背景━━━■□

令和7年度税制改正により、19歳以上23歳未満の大学生世代の子を持つ親などが適用できる「特定親族特別控除」が新設されました。

この税制改正によって、19歳以上23歳未満の子などの給与年収が150万円以下であれば満額の控除額を適用できるため、大学生世代は従来の「103万円の壁」を超えて働きやすくなることが予測されます。

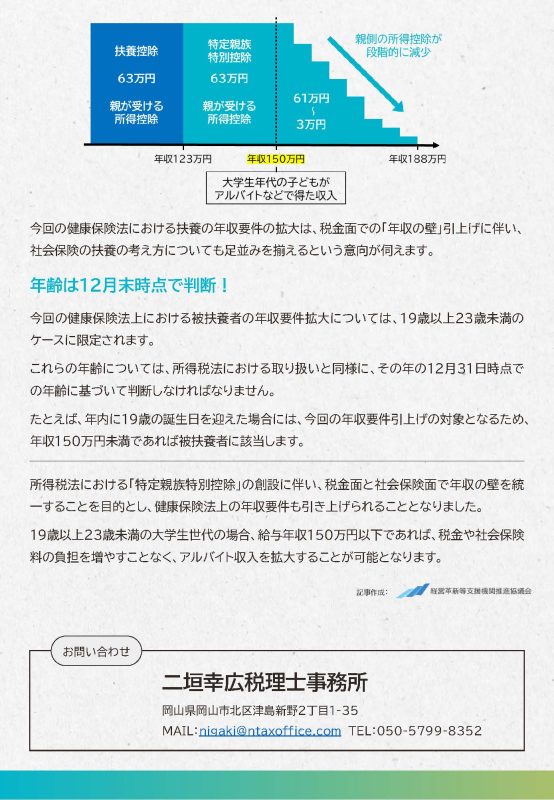

【親が受ける所得控除のイメージ】

・大学生年代の子どもがアルバイトなどで得た収入が年収123万円以下

→扶養控除:63万円

・大学生年代の子どもがアルバイトなどで得た収入が年収123万円超150万円以下

→特定親族特別控除:63万円

・大学生年代の子どもがアルバイトなどで得た収入が年収150万円超188万円以下

→特定親族特別控除:61万円~3万円

※親側の所得控除が段階的に減少

今回の健康保険法における扶養の年収要件の拡大は、税金面での「年収の壁」引上げに伴い、社会保険の扶養の考え方についても足並みを揃えるという意向が伺えます。

□■━━━年齢は12月末時点で判断!━━━■□

今回の健康保険法上における被扶養者の年収要件拡大については、19歳以上23歳未満のケースに限定されます。

これらの年齢については、所得税法における取り扱いと同様に、その年の12月31日時点での年齢に基づいて判断しなければなりません。

たとえば、年内に19歳の誕生日を迎えた場合には、今回の年収要件引上げの対象となるため、年収150万円未満であれば被扶養者に該当します。

□■━━━まとめ━━━■□

所得税法における「特定親族特別控除」の創設に伴い、税金面と社会保険面で年収の壁を統一することを目的とし、健康保険法上の年収要件も引き上げられることとなりました。

19歳以上23歳未満の大学生世代の場合、給与年収150万円以下であれば、税金や社会保険料の負担を増やすことなく、アルバイト収入を拡大することが可能となります。