2023.09.13 知らないと損する⁉お金や税金ニュースVol.62

今回のテーマは、『【インボイス制度】登録をやめても課税事業者には戻れない!?免税事業者が知っておくべき「2年縛り」とは?』です。

インボイス制度のスタートが間近に迫り、事業者の準備も佳境を迎えています。

制度開始に向けてインボイス登録を決断する免税事業者も多いですが、いつか登録が不要となった場合に備え、登録を取りやめる際の手続きについても確認しておきましょう。

□■━━━インボイス登録の取りやめは「15日前ルール」━━━■□

インボイス登録を取りやめる場合の手続きについては、以下のとおりです。

制度開始後に登録を取り消す場合には、「15日前ルール」が適用されるため注意が必要です。

□■━━━翌課税期間以降の登録は「2年縛り」に要注意━━━■□

「15日前ルール」を満たせば翌課税期間から登録を取り消すことはできる一方で、インボイス登録を行った時期によっては、下記URL(PDF)のように最低2年間は課税事業者が強制される「2年縛り」が適用されます。

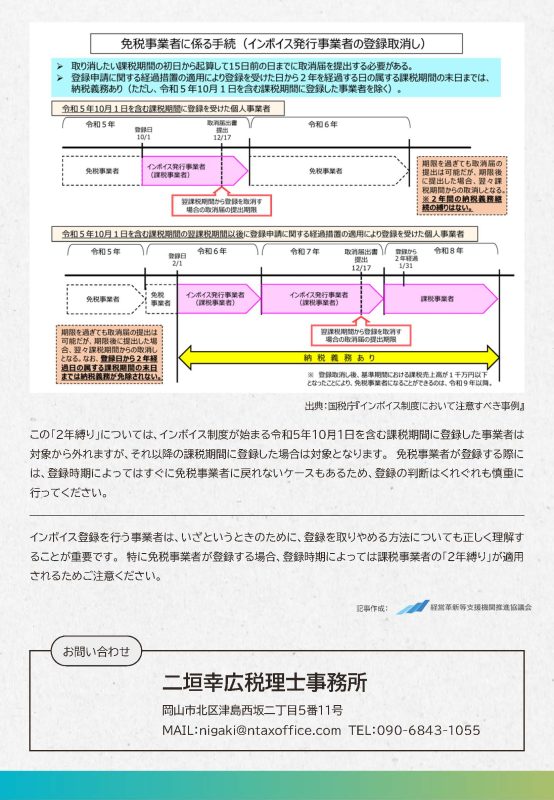

▼免税事業者に係る手続き(インボイス発行事業者の登録取消し)▼

国税庁『インボイス制度において注意すべき事例』P5

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023007-071.pdf

この「2年縛り」については、インボイス制度が始まる令和5年10月1日を含む課税期間に登録した事業者は

対象から外れますが、それ以降の課税期間に登録した場合は対象となります。

免税事業者が登録する際には、登録時期によってはすぐに免税事業者に戻れないケースもあるため、登録の判断はくれぐれも慎重に行ってください。

□■━━━まとめ━━━■□

インボイス登録を行う事業者は、いざというときのために、登録を取りやめる方法についても正しく理解することが重要です。特に免税事業者が登録する場合、登録時期によっては課税事業者の「2年縛り」が適用されるためご注意ください。

□■━━━━━━━━問い合わせ先━━━━━━━━■□

【発行】

二垣幸広税理士事務所

二垣行政書士法人

株式会社二垣経営研究所

【ご意見・お問い合わせ】

電話:090-6843-1055

FAX:086-899-6714

メール:nigaki@ntaxoffice.com

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます